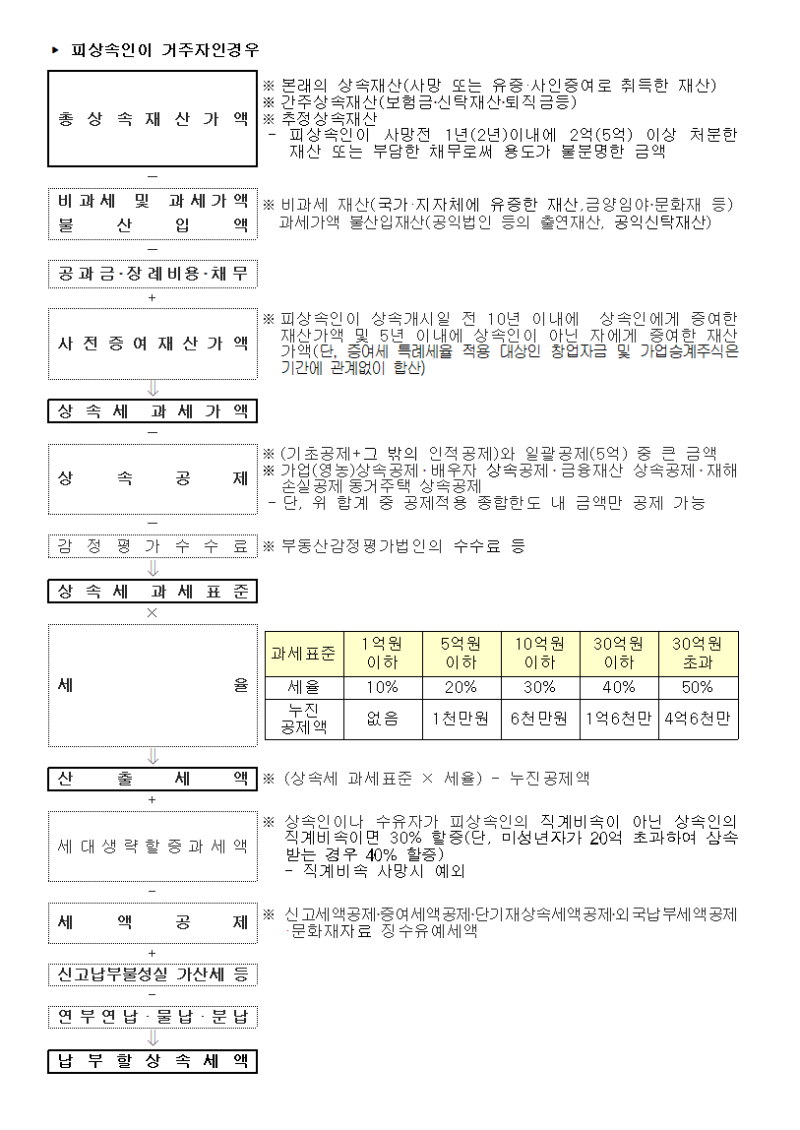

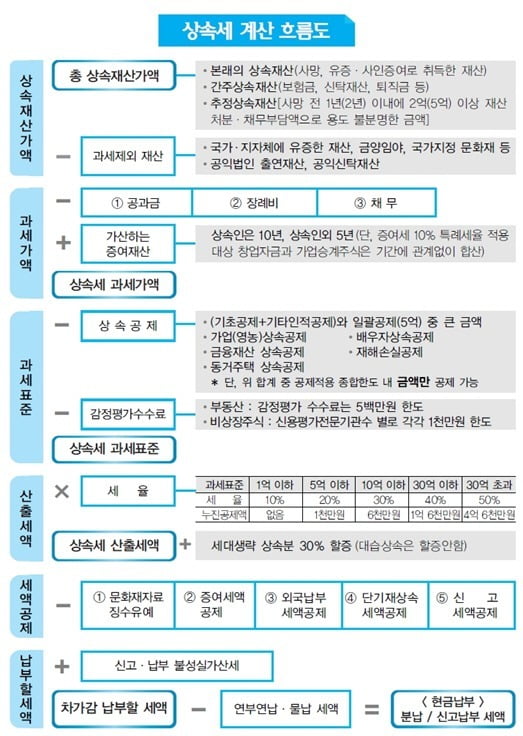

상속세 과세대상이 되는 재산도 있고 상속재산의 대상이 되지 않는 재산도 있습니다.

상속 전 증여하거나 처분한 자산도 상속재산에 포함될 수 있으므로 상속 전후 재산을 처분, 증여할 때 주의가 필요합니다. 상속세의 계산 구조를 알아봅시다.총상속재산 – 비과세재산 – 상속세 불산가재산 – 공과금, 장례비용 등 채무=상속세 과세가액 – 상속공제=과세표준x세율x산출세액+가구생략할증 또는 40%) – 세액공제=납부할 세액입니다.

* 상속세를 계산할 때 유의할 점은 1.상속재산은 부동산이나 예금 등 상속 당시 피상속인이 소유한 재산만 포함되어 있는 것이 아니라 사망에 따른 보험금, 퇴직금, 신탁재산도 포함됩니다.

상속 2년 이내에 자산을 처분하거나 채무를 부담한 경우라도 분명하지 않으면 상속재산에 포함될 수 있습니다.상속개시 전 자산을 처분하거나 채무를 부담할 때 처분금액, 채무금액을 어디에 사용했는지 객관적인 근거를 갖추어야 합니다.

상속개시 1년 이내에 처분한 자산과 채무금액의 합계가 2억 이상이거나 2년 이내에 처분한 자산과 채무금액의 합이 5억원 이상인 경우 상속재산으로 추정합니다.상속개시 전 일정기간 내 증여한 경우도 증여재산으로 간주하지 않고 상속재산에 포함합니다.상속인에게 10년 이내 증여한 자산과 비상속인에게 5년 이내 증여한 자산도 상속재산에 포함한다.

2. 지방자치단체나 국가에 기부하거나 공익법인에 출연한 재산을 상속세 과세 대상이 아닙니다.3. 장례비용과 납골비용, 객관적으로 입증된 채무는 상속재산에 포함되지 않습니다.4. 인적공제는 최소 5억원이 공제되며 물적공제는 금융재산에 대해 최저 2억원에서 최대 2천만원까지 공제합니다.

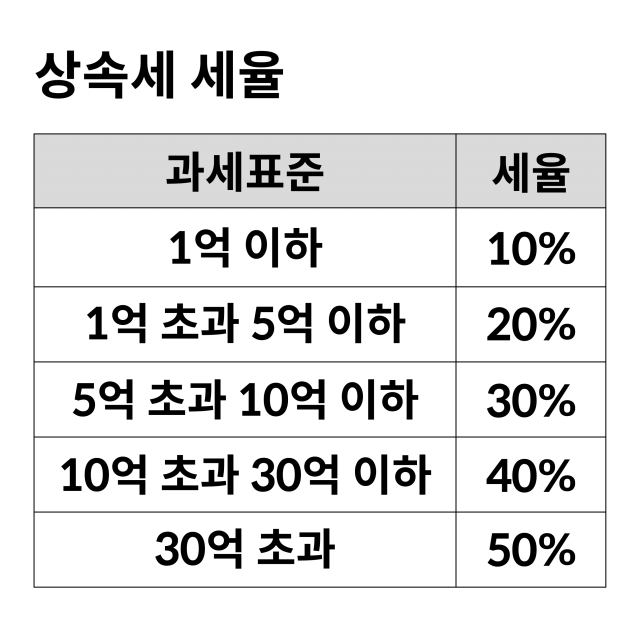

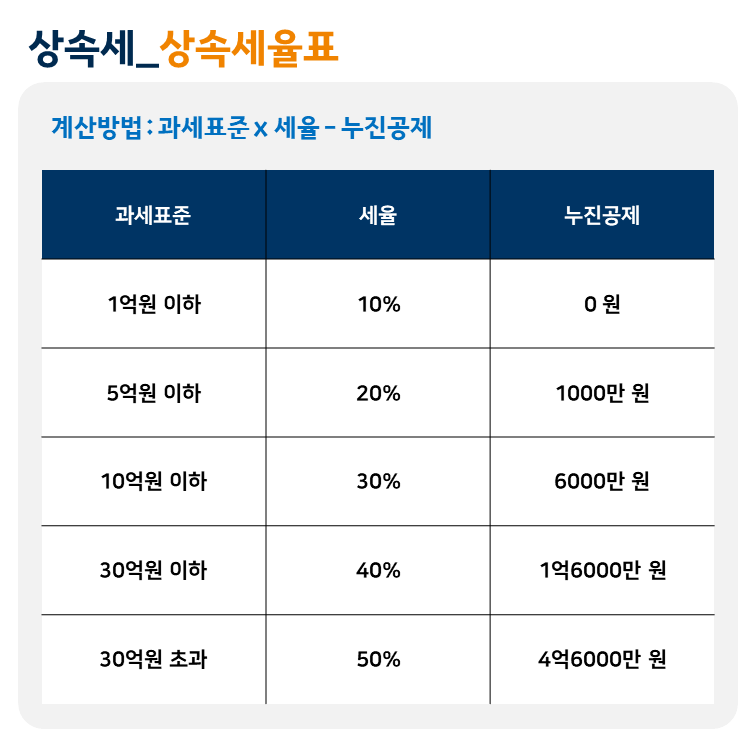

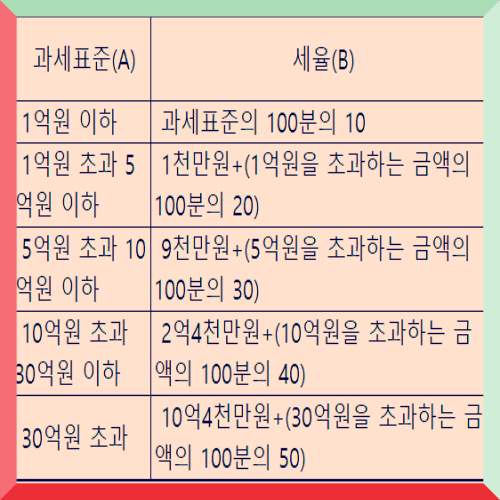

5. 상속세율 과세구간을 살펴보면

과표적용세율 1억이하는 과표의 10% 1억-5억1천만원+1억초과의 20% 5억-10억9천만원+5억초과의 30% 10억-30억2억4천+10억초과의 40% 30억초과 4천만원+30억초과의 50%

과표적용세율 1억이하는 과표의 10% 1억-5억1천만원+1억초과의 20% 5억-10억9천만원+5억초과의 30% 10억-30억2억4천+10억초과의 40% 30억초과 4천만원+30억초과의 50%

6. 할아버지와 할머니가 아들과 딸을 건너 손자에게 증여할 때 세대를 초월한 증여는 본래 증여세 산출세액에 30%를 가산한다.7. 세금이 1천만원을 넘을 때는 분납이 가능하고, 2천만원을 넘을 때는 연부연납과 물납도 가능하다.오늘은 상속세계산에대해서이야기했습니다*

상속세 상식에 관한 포스팅입니다, 참고해주세요.상속세와 상속세 계산시 필요한 상식(상속재산의 지분, 상속순위) 상속은 피상속인이 사망하여 재산을 무상으로 상속인에게 이전하는 법률행위를 상속이라고 합니다. 2015…blog.naver.com상속세와 상속세 계산시 필요한 상식(상속재산의 지분, 상속순위) 상속은 피상속인이 사망하여 재산을 무상으로 상속인에게 이전하는 법률행위를 상속이라고 합니다. 2015…blog.naver.com상속세와 상속세 계산시 필요한 상식(상속재산의 지분, 상속순위) 상속은 피상속인이 사망하여 재산을 무상으로 상속인에게 이전하는 법률행위를 상속이라고 합니다. 2015…blog.naver.com